![content.field_blog_banner_alt[0]["#context"].value](/sites/default/files/2023-05/coupa_01_160_600_2304.jpg)

近年、地政学的リスクや経済安全保障を巡るリスクが顕在化し、日本企業のサプライチェーンに負のインパクトを与えるケースが増えています。今回は、そうしたリスクにどう備えるべきかについて考察します。

日本企業が対峙する地政学的リスク

過去数年来、グローバルに展開されている日本企業のサプライチェーンは、新型コロナウイルス感染症(以下、コロナ)の流行によって「寸断」などの大きな影響を受けました。こうした大規模な自然災害に加えて、企業のサプライチェーンに負のインパクトを与えるのが、国際紛争や政情不安などの地政学的リスクの顕在化です。

言うまでもなく、地政学的リスクが顕在化する最悪のケースは、国同士が戦争の状態になることです。また、戦争状態までには至らないものの、国同士の対立、不信感が、経済安全保障を巡るリスクを増幅させ、日本企業のサプライチェーンに負の影響を与える危険性も増しています。とりわけ、近年における米国と中国の対立は、経済安全保障を巡る日本企業にとってのリスクを深刻化させているようです。

実際、経済産業省が発表した「令和5年版通商白書」によれば、多くの日本企業が10年前から現在、そして向こう5年間においてサプライチェーンリスクが最も高まった(ないしは高まると想定している)国として中国を挙げており、その主たるリスクとして、地政学的リスクと経済安全保障を巡るリスクを挙げているようです。

経済安全保障の現在地

ここで経済安全保障について少し説明を加えてきましょう。経済安全保障とは基本的に国家・国民の安全や経済的な繁栄を確保するための経済上の措置・施策を指しています。

軍事転用が可能な重要技術の拡散を阻止したり、国民生活や国の経済に多大な影響を及ぼす重要物資の安定的な供給を確保したり、国の経済競争力を左右するような先端重要技術の開発支援を国家で行うことが、経済安全保障の活動といえます。

また、軍事転用が可能な技術や国の国際競争力を左右するような重要技術の敵対的な獲得を目的にした海外からの投資を抑止すること、すなわち対内直接投資を管理することなども経済安全保障政策の1つです。

経済安全保障の取り組みはかねてから行われてきましたが、米中の対立関係が深まるにつれて両国ともに経済安全保障政策を強化する方向へと動き始めました。

例えば、米国政府は2018年8月に「輸出管理改革法(ECRA)」を成立させ、軍事転用が可能な技術などの輸出管理を実施し、米国原産品などの輸出・再輸出などを規制しています。2019年8月には「NDAA2019(2019年度国防授権法)」に基づき政府機関による中国ハイテク企業5社などからの調達を禁じる規則を施行。2020年8月には、政府機関が懸念企業から商品などを調達している企業と契約することを禁じています。

さらに、2022年12月に「NDAA2023(2023年度国防授権法)」を成立させ、主な対中国条項として「経済的威圧への対抗に関するタスクフォース」の設置や中国製半導体の政府調達の禁止などを盛り込んでいます。対する中国では、2020年に「輸出禁止・輸出制限技術目録」の大幅改正を行い、輸出規制の対象として人工知能(AI)や暗号・ITセキュリティ、バイオテクノロジー、工作機械・プラント、航空宇宙、生物研究、太陽光発電、スマートカーなどの技術品目が追加されています。

また、2023年2月には、2020年9月に公布・施行した「信頼できないエンティティ・リスト」制度を運用し、中国の安全と主権・領土の完全性を損なったためとして、米国Lockheed Martin社とRaytheon Missiles & Defense社の2社をリスト入りさせた。これにより、両社に対しては、中国と関係する輸出入活動や投資を禁じるなどの措置がとられることになっています。

こうした両国の動きに対応するように欧州連合(EU)などでも経済安全保障政策・体制の整備を推し進めています。また、日本の行政府も経済安全保障政策・制度の強化・整備に動いています。

2022年4月には

- 重要物資の安定的な供給の確保

- 先端的な重要技術の開発支援

- 基幹インフラ役務(国外から役務)の安定的な提供の確保

- 特許出願の⾮公開

上記4つを柱とする「経済安全保障推進法(経済施策を一体的に講ずることによる安全保障の確保の推進に関する法律)」を成立させ、公布しています。

これら4つの柱のうち「①」についてはすでに特定重要物資の指定などを行い、「②」に関しては研究開発ビジョンの策定を行うなど、制度の運用が開始されています。また「③」「④」の両制度については、2024年春ごとの運用開始に向けて準備を進めているようです。

一国依存度の低減を図る製造各社

米中2大国の対立など、国際情勢が不安定な現在、自国の安全、あるいは国益を守るうえで経済安全保障の政策・制度を強化するのは大切な取り組みと見ることができます。

ただし、言うまでもなく、今日における経済安全保障の状況は、日本にとって(特に、日本の経済や企業にとって)喜ばしいものではありません。というのも、米国と中国という対立する2つの大国は、前者は大切な同盟国で後者は重要な貿易相手国であり、政治的にも経済面でも良好な関係を保つことがベストだからです。

とはいえ、米中関係は、日本の産業界や企業がコントロールしうるものではなく、かつ、先行きは不透明です。ゆえに、企業としては中国における経済安全保障のリスクや地政学的リスクなど、サプライチェーンリスクの高まりに適切に対処・対応しなければなりません。

前出の「令和5年版通商白書」によれば、日本の製造業界では物資の調達先としても、投資先としても、中国のプレゼンスが依然として高いといいます。

例えば、世界で日系製造業現地法人は2020年度において約1万1,000社が操業し、約8,500社がアジアに立地しており、中国(3,651社)と、タイ、インドネシア、ベトナムなどのASEAN 10カ国(3,632社)が主要な立地地域であるとのことです。

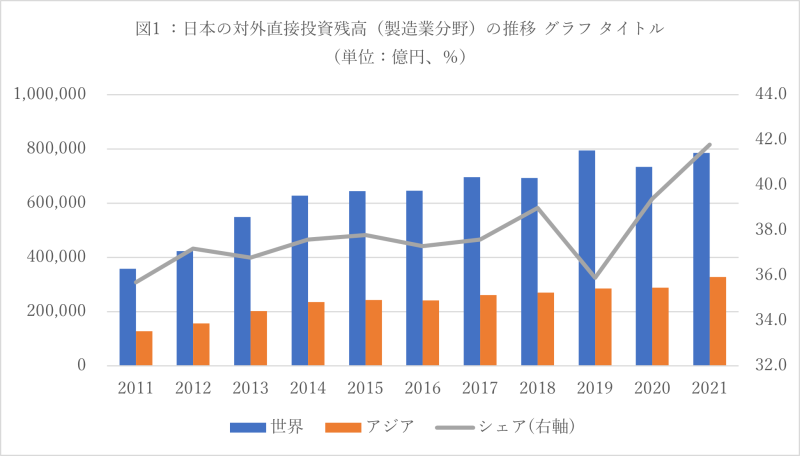

また、日系製造業による海外投資は、残高ベースで約4割がアジアに投資されています(図1)。

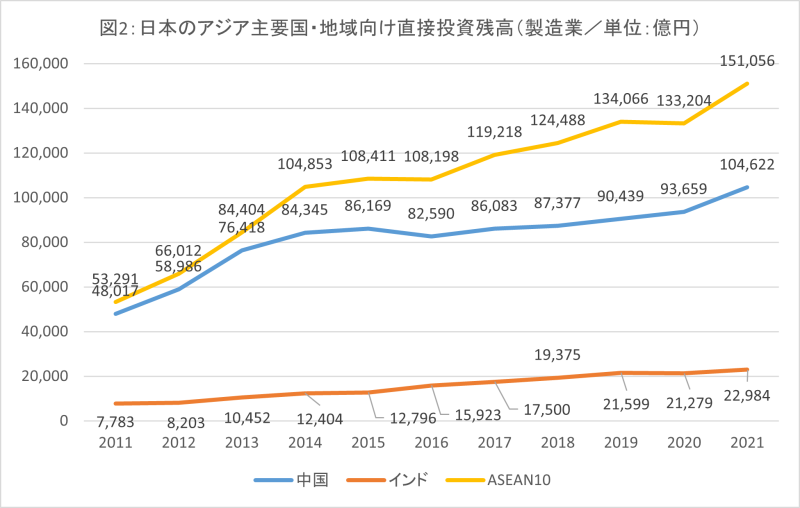

その中で、中国への投資も金額ベースでの拡大が続いているようです(図2)。

上の図2を見てのとおり、ASEANへの投資額もかなりの勢いで伸びています。背景には、中国における地政学的リスク、経済安全保障リスクなどへの懸念から、投資先を分散化しようという意図があります。

一方、日本の製造系企業の調達先については、アジアに立地する製造業現地法人の場合は現地調達が拡大しているといいます。

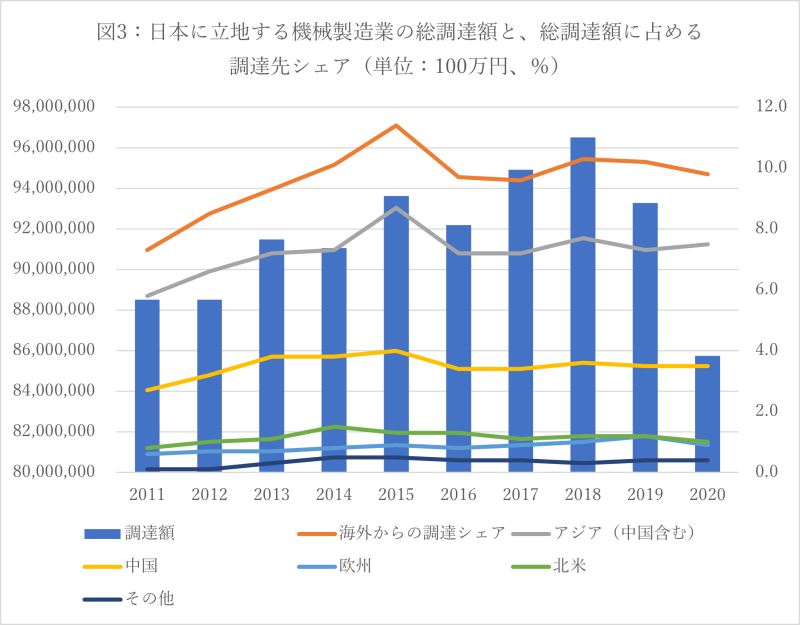

また、日本国内の製造系企業の生産拠点においては、東日本大震災が発生した2011年以降、海外からの調達シェアが上昇しており、アジア(なかでも中国)への部材依存も高まってきているようです(図3)。

リスク低減の課題と課題解決の施策

上記のとおり、日本の製造系企業には、地政学的リスクや経済安全保障を巡るリスクへの対応力を向上させるために、拠点の多元化や調達先の適切な分散化を通じたサプライチェーンの強化が求められています。また、拠点の多元化や調達先の分散化のみならず、サプライチェーンの状況を的確に把握する必要もあり、それには取引先とのデータ連携を強化する必要もあると前出の「令和5年版通商白書」では指摘しています。

さらに同白書では、先のコロナ禍や地政学的リスクの高まり、米中対立、経済安全保障を巡るリスクの深刻化は、日本のみならず、各国の企業が従来の生産・調達体制を見直す契機となっており、どの国の企業も、製造拠点の多元化や調達先の分散化、さらにはサプライチェーンのさらなる強靭化を追求し始めているといいます。そんな中では、高い技術力を有し高品質の製品を安定的に生産できる日本の製造拠点が果たしていく役割が大きくなっていると指摘しています。

同白書によれば、経済安全保障を巡るリスクに対応するための体制を整えている日本企業は、製造系か否かによらず2割に満たないといいます。そうした状況を打開しなければ(特に製造系については)、サプライチェーンが内包するリスクを低減することは難しくなるうえに、リスクがもたらした新しいビジネスチャンスを逸してしまうかもしれません。そうした事態をいち早く回避するためにも、各国における地政学的リスクや経済安全保障の動きにアンテナを張りながら、取引先の情報をつかんでリスクを分析し、それに基づいてサプライチェーンを再編する計画を早急に立てることが必要とされるのかもしれません。