![content.field_blog_banner_alt[0]["#context"].value](/sites/default/files/2022-11/coupa_160_600_1031.jpg)

「間接材」とは、企業が購買する商材のうち「直接材」に含まれないすべてのモノ、サービスを指しています。その支出は大きいにもかかわらず、全社的な管理、統制が徹底されていないことが多くあります。

近年はコロナなどの外的要因により、経営者は将来を見据えた事業運営がますます困難になっています。経済が低迷している中で利益を最大化するために、売り上げを伸ばすと言う経営目標だけでは十分と言えません。考えるべき重要な指標として、売り上げを確保しながら、企業全体の支出を削減し利益幅を最大化していくという、2本柱を指標として経営計画に含めていくことが重要です。

間接材の購買最適化は利益に直結し、長期的な事業運営にも貢献します。

経営者として認識する必要がある間接材購買のあるべき姿と、目指すべき企業経営について解説していきます。

間接材購買の最適化が重要な理由

間接材と聞くと、オフィスの備品や家具、文房具などを想起する人は多いでしょう。ただし、間接材はそれだけにとどまらず、IT部門やマーケティング部門が購入する製品やサービスをはじめ、オフィスや工場の光熱費・燃料代、店舗の什器、工場で使う補助材料、消耗工具・器具・備品など、多岐にわたります。ゆえに、間接材への支出は大きく、支出全体を10%程度削減するだけで企業にとって相応の利益創出につながる可能性があります。

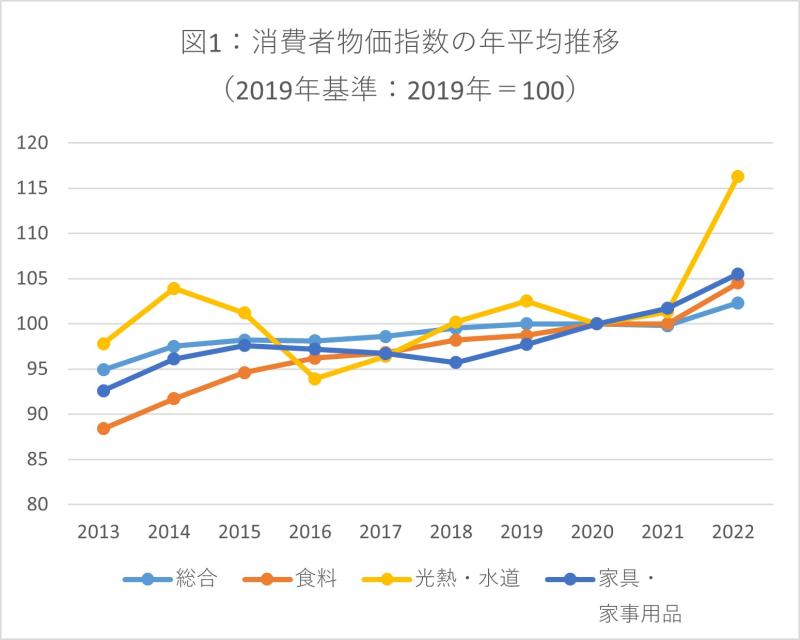

一方で、新型コロナウイルス感染症(以下、コロナ)の世界規模の流行や国際紛争、さらには円安などの影響によって、日本における物価は上昇傾向にあります(図1)。

図1で示しているのは「消費者物価」の傾向ですが、言うまでもなく、これと同様の傾向は企業が購買する間接材についても見られています。つまり現状では、間接材支出を削減するどころか、支出が増えてしまう可能性が高いということです。

しかも、企業による直接材への支出は商品(製品やサービス)の売上げと連動して上下しますが、間接材への支出は多くの場合、固定的な費用となります。つまり、企業の売上げが減っても、間接材への支出をすぐには減らせず、結果として利益が圧迫されることになります。

特に近年はコロナやサプライチェーンの混乱により、経済が低迷しており、企業は、間接材に対する支出の管理を徹底し、無駄な支出を可能な限り削減することが必要とされます。考慮すべきポイントとして、ROI(投資対効果)が低い商材(過剰品質や過剰スペックの商材)への購買を停止するなど、無駄な支出の削減を徹底し、間接材への総支出を抑えていくことが必要となります。

【無料視聴】オンデマンドWebinar 値上げ時代を乗り切る、間接材購買改革の進め方

本講演では約2,000名のバイヤー集団「購買ネットワーク会」のフェローを務める梅原 広行 氏にご登壇いただき、間接材購買改革とは何か、そしてそれを実行するにあたって必要な考えやリソース、手法について実例を交えてご紹介します。

視聴する経営者が理解すべき間接材支出の管理・統制を巡る課題

間接材に対する全社の総支出を管理・統制し、その低減を図るうえでは、購買担当の組織(以下、購買組織)を通して、すべての間接材の購入を実行するようにし管理・統制が可能な状態にするのが理想です。もちろん、それを推進するのは容易ではありません。その理由の一つとしては、間接材購買にかかわる組織・人の多さが挙げられます。

大前提として間接材の調達・購買活動は、総務、経理、人事、営業・マーケティング、IT、物流、R&D、生産・営業拠点、関連会社など、企業を構成するあらゆる組織が実施し、かつ、社員の大多数が購入にかかわる可能性があります。

こうした間接材の調達・購買活動を購買組織が一括管理し業務プロセスを標準化・統制するのは、企業全体を巻き込んだ大きな業務改革になるのです。だからこそ、本来は経営者がこの課題を認識し、全社一丸となって積極的に間接材購買の一元的な管理・統制を押し進めていく必要があります。

また、上記で触れたように、企業が購入する間接材は多岐にわたり、世の中に存在するあらゆるモノやサービスが購入対象になりえます。大企業の場合、購入する間接材のアイテムが数十万種類に及ぶこともあり、サプライヤーの数も相当数に上ります。

そのため、仮に「どの部門が、どのサプライヤーから、何を、どのような価格で購入したか」が可視化されたとしても、購買組織ではその支出の妥当性が判断できないケースが多くなるのです。

ただ経営者として認識すべきポイントは、間接材支出の最適化、間接材のコスト削減と管理は、利益創出につながる重要な取り組みであること。また、間接材購買の管理・統制を強化することは、企業での購買における不正や法令違反を防ぎ、コンプライアンスの確保やブランド毀損の防止にもつながります。

だからこそ、経営者としては上記で上げられた課題を認識し、全社で課題に取り組みながら、間接材購買の可視化、管理、最適化、統制の4つのポイントを重点に置き、購買改革を推し進めていくことが、事業を未来につなげていく重要な経営計画と言えるでしょう。

経営者の指針:企業のレジリエンスを高めるために、2023年のアクションプラン

全11ページのE-Bookを無料ダウンロード:経営者が知るべき2023年の経営指針を集約 !! コストを削減し、利ざやを改善する。アジリティと生産性を向上させる。リスクを軽減し、 パフォーマンスを最適化する。

無料ダウンロード企業経営で求められる間接材購買のDX(デジタルトランスフォーメーション)

では企業経営の観点から、間接材支出の管理・統制を強化し、その削減、ないしは最適化のために必要とされることは何なのでしょうか。

経営者が成すべきことの一つは、間接材に特化した購買組織を立ち上げることです。日本企業における調達・購買の組織は、主として直接材を扱うことが多く、間接材購買の専任組織を設置しているところはそれほど多くありません。ただし、間接材支出の管理・統制を図るには、やはり、間接材専任の購買組織と人材の配置が必要とされます。

また、間接材の購買組織を設置したとしても、人の力、あるいは手作業によって社内の各部門・各所で行われている間接材の購買活動をコントロールしたり、支出に関する情報を集めたりすることは困難です。経営の観点からも、いくらの支出がどれくらいの期間で発生したのかをデータで可視化することは投資の経営判断をする際にも必要不可欠です。

ゆえに、ITの力を借りて、間接材購買のDX(デジタルトランスフォーメーション)を推し進めていくことが必要とされます。すなわち、間接材購買に使うITシステム(以下、購買管理システム)を全社で共通化し、そのシステムを通じてすべての(あるいは、可能な限り多くの)間接材の購入が行われるようにすることが大切です。

そうすることで「どの部門が、どのサプライヤーから、何を、いつ、いくらで購入しているか」といった情報が一つのシステムに集められ、見えるようになり、間接材支出の分析も可能になります。加えて、間接材購買システムを全社的に共通化することで、間接材の購買ルールへの遵守を各部門・各拠点に徹底させることも容易になるのです。

例えば、CoupaのBSM(Business Spend Management)プラットフォームを全社的に採用することで、各部門・各拠点で働く社員は製品やサービスの検索や申請を1カ所(単一のシステム上)で行うことが可能になります。また、間接材購買の組織は、あらゆる間接材に対する支出の追跡と管理を様々な機能が統合された単一のシステム上で行えるようになり、結果として、あらゆる間接材に対する全支出を可視化して管理、最適化、統制することが容易になるのです。

とはいえ、間接材購買におけるDXの推進は、各部門・各拠点による間接材購買プロセスの変更や購買ルールの変更を強いるものでもあります。そのため、各部門・各拠点からの抵抗を受けることがよくあります。

経営者が積極的に改革を支援することで、そうした現場の抵抗を可能な限り小さく抑え、購買管理システムの使用や購買ルールへの遵守を各部門・各拠点に定着・徹底させるうえではとても重要です。また新しく導入された購買管理システムが使いやすく直観的に操作できることも大きく影響します。

もしも導入された、購買管理システムの使い勝手が悪く、間接材の購買業務の効率性を損なうようなものであれば、各部門・各拠点はそれを積極的に使おうとしなくなり、システムを通らない支出が増え、経営者が目指していた業務改革とはかけ離れた結果をもたらしてしまいます。

CoupaのBSMプラットフォームでは、日常生活でショッピングするような手軽さで、カタログ購買や間接材の購買管理が行える点を特長としています。その活用によって購買申請と発注のプロセスが簡素化されるほか、サプライヤーは、無料で使用できるサプライヤーポータルを通じて見積の発行や受注を受けることができ、その履歴はデータに確保され可視化されるため、サプライヤー間での不正を防止し、業務効率化、ペーパーレス化を実現します。

あるべき間接材購買と、目指すべき企業経営

以上のとおり、経営者は自社の10年先、20年先を想像した際に、全社的な間接材支出の管理・統制が重要であり、購買管理システムの活用が不可欠といえます。しかし、購買管理システムを導入し、社内的な利用が活発化したからといって、間接材支出の最適化、ないしはコストの削減が自動的に実現されるわけではありません。

支出の最適化、削減には、購買管理システムの活用に加えて、間接材の「①調達・ソーシング」「②デマンドマネジメント」「③ROIコントロール」という3つの施策を展開することが必要とされます。これら施策の概要は以下で解説しています。

1. 調達・ソーシング

- サプライヤー間の競争状態を創出することによってより良い条件を得るようにする。

- コスト構造の分析によって製品、サービスの比較を実施し、購入価格の妥当性評価や低減につなげる。

- 従量課金型、成功報酬型、市場連動型などの契約形態を検討し、適切なものを採用する。

- サプライヤーの選定基準である「Quality(品質)」「Cost(コスト)」「Delivery(納期)」の評価基準を策定し、全社的な共有化を図る。

2. デマンドマネジメント

- 間接材は要求仕様が曖昧なまま購入されることが多いが、それを改めて発注仕様の内容を目的・用途に合わせて最適化する。

- 外部に委託している業務内容のうち内製化が可能なものは内製化し、外部への委託費用を最適化する。

- 最新技術の採用や業務の抜本的な改革により、働き方や発注ニーズ自体を改変して支出の抑制を図る。

3. ROIコントロール

- 間接材を必要とする「業務内容」や間接材購入の「目的」、さらには間接材の「ROI」を再確認し、投資の無駄を抑制・抑止する。

- 「過剰品質(仕様)」の製品、サービスの購入をストップする。

- 上記の実現に向けて、「必要最低限品質」を設定する。

- 間接材に関する必要最低量を設定し、過剰発注を回避する。

- 間接材への投資効果を可能な限り定量化する。

さらに言えば、間接材への支出(=経費)は、各部門の予算に基づいて消化されることが多く、仮に何らかの間接材への支出が削減されたとしても「予算を使い切ること」を目的に「モノの購入単価を削減してより多く買う」「他のモノを購入する」「より良いモノを買う」といったことが行われ、結果的に支出全体が削減されず、利益の創出につながらないことがよくあります。

ゆえに、間接材については、各部の予算、発注、納品、請求を正確につかみ「対予算削減額」を把握したうえで、損益計算書(P/L)にしっかりと反映(=予算に反映)して会社全体の利益に貢献できるようにすることが大切です。経営者として、経済が不安定な時に、どのような経営判断を下し、会社を正しい方向に導くかが、企業の存続に大きく影響します。

間接材についてはトータルコストを下げて、ROIの低い購入を止めて、削減額は予算に反映し、利益に貢献できるようにすることが、あるべき間接材購買の姿といえます。そして、その実現には、企業、社員、サプライヤーにとって柔軟で導入しやすい購買管理システムが必要不可欠です。

あらゆる間接材支出の可視化と管理、最適化、統制を実現するシステムを採用し、全社一丸となって改革を進めていくことが、目指すべき企業経営ではないでしょうか。